Galerie kampaně

Ročník: Ročník 2020

Agentura:Boomerang Communication

Klient:RADEGAST

Kategorie:Dlouhodobé budování značky

Rozpočet:nad 30 mio

Ocenění:1. místo

Koncept:Původní koncept

Zveřejnění kampaně:08/2020

Radegast pivovar byl založen až v roce 1970, přesto se rychle začal prosazovat jako osobitě hořké lokální pivo. S převzetím značky společností SABMiller (SAB) v roce 2000 byl Radegast ještě více „vymezen“ jako regionální produkt, stranou prioritních značek v českém portfoliu SAB (Pilsner Urquell, Gambrinus, Velkopopovický Kozel).

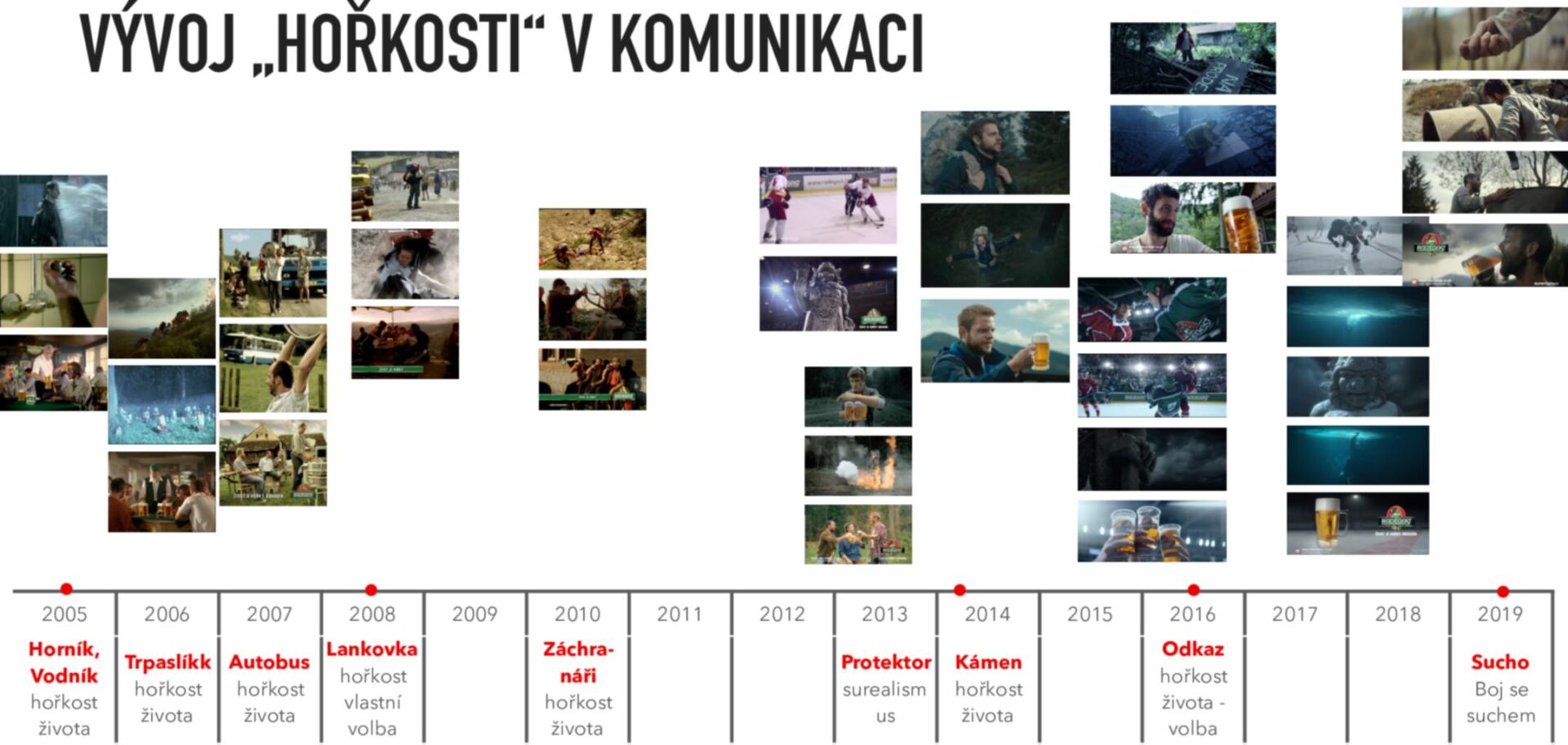

Změna trendu byla spojena až s marketingem a komunikací. V roce 2005 jsme vytvořili novou platformu, která vycházela z psychologického vhledu relevantního severomoravskému regionu (chlapská hrdost snášet nelehkou lokální realitu), jenž v průniku s chuťově dominantním rysem piva etabloval hořkost (piva i života) jako pilotní atribut značky.

Nový přístup značky obdržel globální ocenění Mercatus za vhled do spotřebitele. Již více než 15 let fungující slogan „ŽIVOT JE HOŘKÝ. BOHUDÍK.“ se stal hovorovým výrazem a předznamenal posilování Radegastu i celé ideje za komunikací po celé ČR.

Naší dlouhodobou výzvou bylo:

1. Spojit v hlavách konzumentů ceněný chuťový aspekt – HOŘKOST – dominantně se značkou Radegast.

2. Postupně vytvářet z úspěšné regionální značky RESPEKTOVANOU ikonu celého trhu.

Hlavním hnacím mechanismem byl atribut hořkosti, který jsme si chtěli v segmentu průmyslových pivovarů přivlastnit a vyvolat zvýšenou poptávku po hořkosti spojenou s Radegastem i mimo moravskoslezskou oblast.

Naplnění takovýchto výzev nelze očekávat v průběhu jednoho či dvou roků.

1. PROFITABILITA A EXPANZE

a) Permanentně zvyšovat podíl na trhu a růst i navzdory ekonomickým výkyvům jak v objemu, tak i v hodnotě (volume / market share)

b) Postupně zvýšit spotřebu a podíl na prodejích i v krajích mimo domácí region (Severomoravský a Zlínský kraj) – minimálně na dvojnásobek (2013-2020)

2. VNÍMÁNÍ ZNAČKY (Brand Image)

Posílit hlavní atributy značky („hořkost“ a „chlapskost“) minimálně o 20 %, v regionech mimo Severomoravský a Zlínský kraj (domácí region) pak o 50%

3 VZTAH KE ZNAČCE (Brand-Equity)

Bez výkyvu navyšovat loajalitu ke značce a konzumaci (min. občasnou) o 10 % v intervalu 10 let.

4 PRODUKT A KOMUNIKACE

Atributy hořkosti a chlapskosti korelovat s evolucí produktového portfolia. Větší důraz na komunikaci hořkosti = navýšení reálné hořkosti (jednotky IBU) min. 40

Klíčovými prvky naší strategie byly a jsou KOMPAKTNOST a KONZISTENTNOST.

Jednoznačná a provázaná komunikace hlavního benefitu ovlivňující i oblasti mimo hlavní komunikaci slouží prokazatelně jako fundament a kotva značky pomáhající jí vyrovnat výkyvy trhu způsobené například poklesem zájmu o čepované pivo, nástupem malých pivovarů, obecně malou „věrností“ českých pijáků piva apod.

Claim „Život je hořký. Bohudík.“ nese silné a uvěřitelné poselství, zároveň i klíčový benefit produktu - chlapsky hořké pivo. Je rovněž v obou směrech hlavním „atraktorem“ pro primární („počáteční jádro“) cílovou skupinu, což jsou muži severní Moravy - regionu s často nelehkými drsnými životními podmínkami (nezaměstnanost, hornictví, tvrdost hor atd.), kde nikdo nedostal nic zadarmo. Atraktorem, který jak věříme dokáže oslovit i velkou část populace mužných a zodpovědných typů v celé ČR, včetně moderní mladé skupiny městských konzumentů piva. Mužnost/chlapskost („rovná“, čestná, archetypální) vyvěrá z kraje pod Beskydy a šíří se díky Radegastu (včetně ikonografie boha Radegasta) dál...

Jako dominantní rys je pro nás trvale „rozhodná individualita“, „prokázaná mužnost“. Náš muž se může stát představitelem světa, ve kterém chlapská přímost a neohroženost vítězí nad vychytralostí a vyhýbání se odpovědnosti a rozhodnutí.

Proto směřujeme od abstraktní symboliky hořkosti a vykreslení správného chlapa k reálným hodnotám „staronového“ typu mužství v aktuální realitě a souvislostech. Je to z našeho pohledu promyšlená strategie, která nese uvěřitelnost a důvěryhodnost.

Claim „Život je hořký. Bohudík.“ je zároveň DLOUHODOBOU KREATIVNÍ IDEOU, která nabízí více kreativně-koncepčních přístupů, různý tón a styl. „Korektní“ pivní reklamní humor jsme záhy opustili a od abstraktního či realisticky-schematického zobrazení chlapství jsme se posunuli a etablovali k epičtější dramatizaci volby a rozhodování zodpovědného muže v zásadních osobních i „společenských“ situacích (dědictví po otci, ochrana majetku, hrozba sucha). Tak může Radegast dlouhodobě vysílat jednoznačné „brandové poselství“, které je zároveň přitažlivé i aspirativní. Přitažlivost mu dodává i druhá část poselství a to je „dialektické doplnění (protiklad)“ hořkosti (...) „Bohudík“. „Bohudík.“ není kompenzace ani odměna, ale přirozená součást „nebojácného“ života – radost z výzvy, z uskutečnění nelehkého rozhodnutí, únavy – orosený půllitr správně hořkého Radegastu.

Ideu „Život je hořký. Bohudík.“ a hlavní atributy hořkosti a správné chlapskosti

máme pevně zafixované v Moravskoslezském regionu (a podporujeme lokálními aktivitami, jako je Radegast den, podpora FC Baníku Ostrava atd., a snažíme se ji dále šířit po celé ČR.)

Šíříme ji pokud možno kompaktně v 360°mediálně-aktivačním módu. Hořkost a pravá chlapskost ovlivnili jednoznačně i výběr sponzoringu a CSR. U partnerství padla zcela logicky volba na hokej (partner Extraligy), po ragby snad nejchlapštější sport. Hokej pronikl do jádra imageové komunikace, stejně jako Radegastem výrazně akcentované téma „Hrozby sucha“. V „trendu“ hořkosti nás čeká dosavadní vrchol, kterým je Ratar s IBU 50 (viz. graf 4.1).

tbs

nad 30 mio

Doplňující info Na komunikaci platformy (Život je hořký. Bohudík.) pracujeme od roku 2005. Tato přihláška pokrývá roky 2012–2020 (2019 v některých ukazatelích). Statistiky (grafy), které odrážejí obchodní výsledky, končí rokem 2019 (kompletní data). Pokud jde o „měkká data“, v případě, kdy máme k dispozici dostatečné/relevantní podklady již v daném roce, je tento rok zařazen i prezentovaných statistik (grafů).

.................

VÝSLEDKY:

Komunikační „příběh“ Radegastu (včetně jeho individualistického positioningu) je nejen v rámci pivního segmentu v ČR ojedinělý. Jsme přesvědčeni, že obliba piva a obchodní úspěch jsou s ním výrazně provázány. Zřejmá je korelace mezi komunikací hlavních atributů (zejména hořkosti), vnímáním hořkosti jako „domény“ Radegastu a rozvojem tohoto vnímání mimo mateřský region a stoupajícími prodeji s vektorem od „core regionu“ (Severomoravský kraj) do celé ČR.

1. PROFITABILITA A EXPANZE

(a)

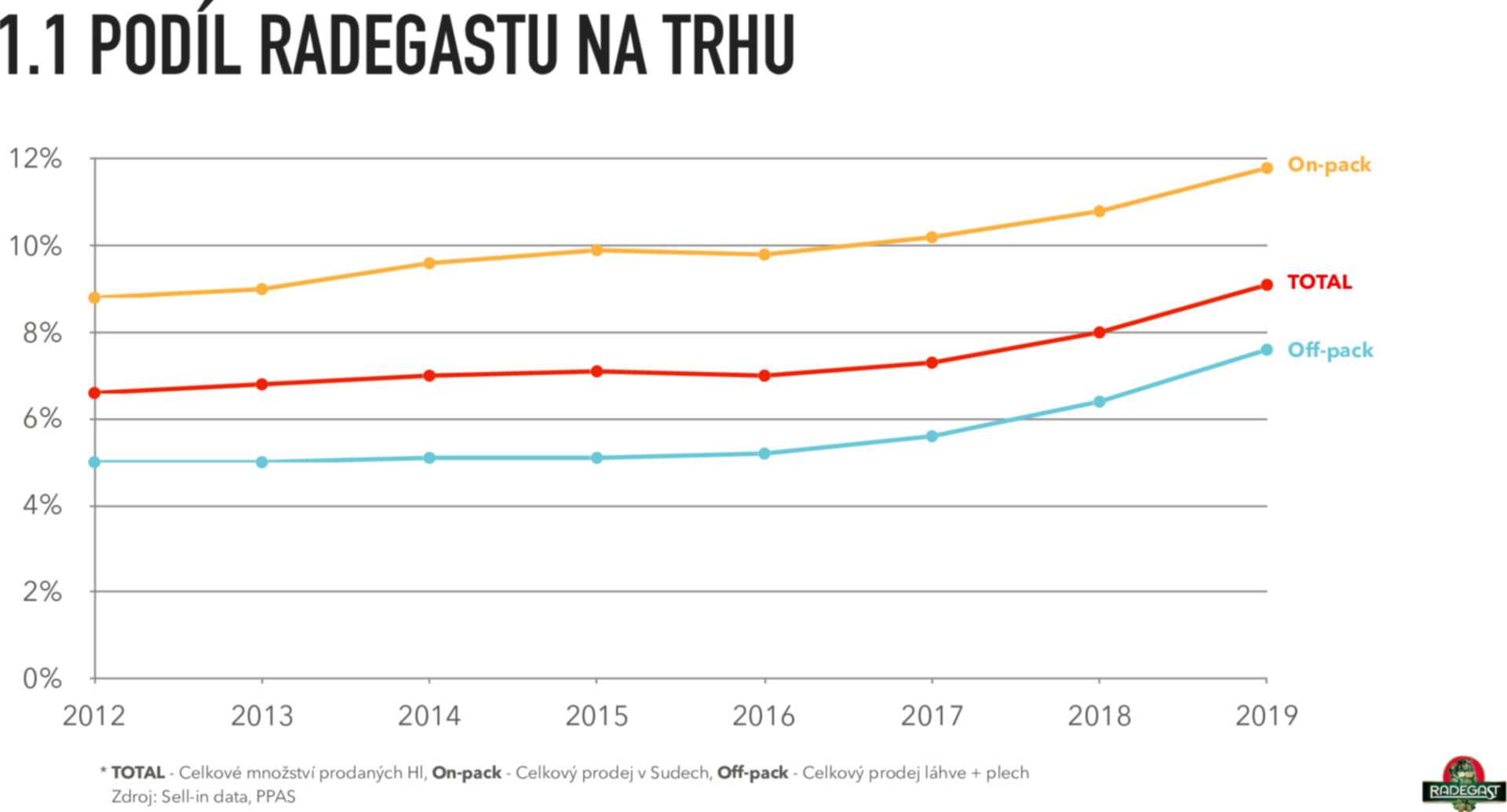

Dobře je demonstrován zvyšující se podíl na trhu, o 2,5 % v celkovém prodeji OZ a především On-pack o 3 % (2012-2019), Graf. 1.1

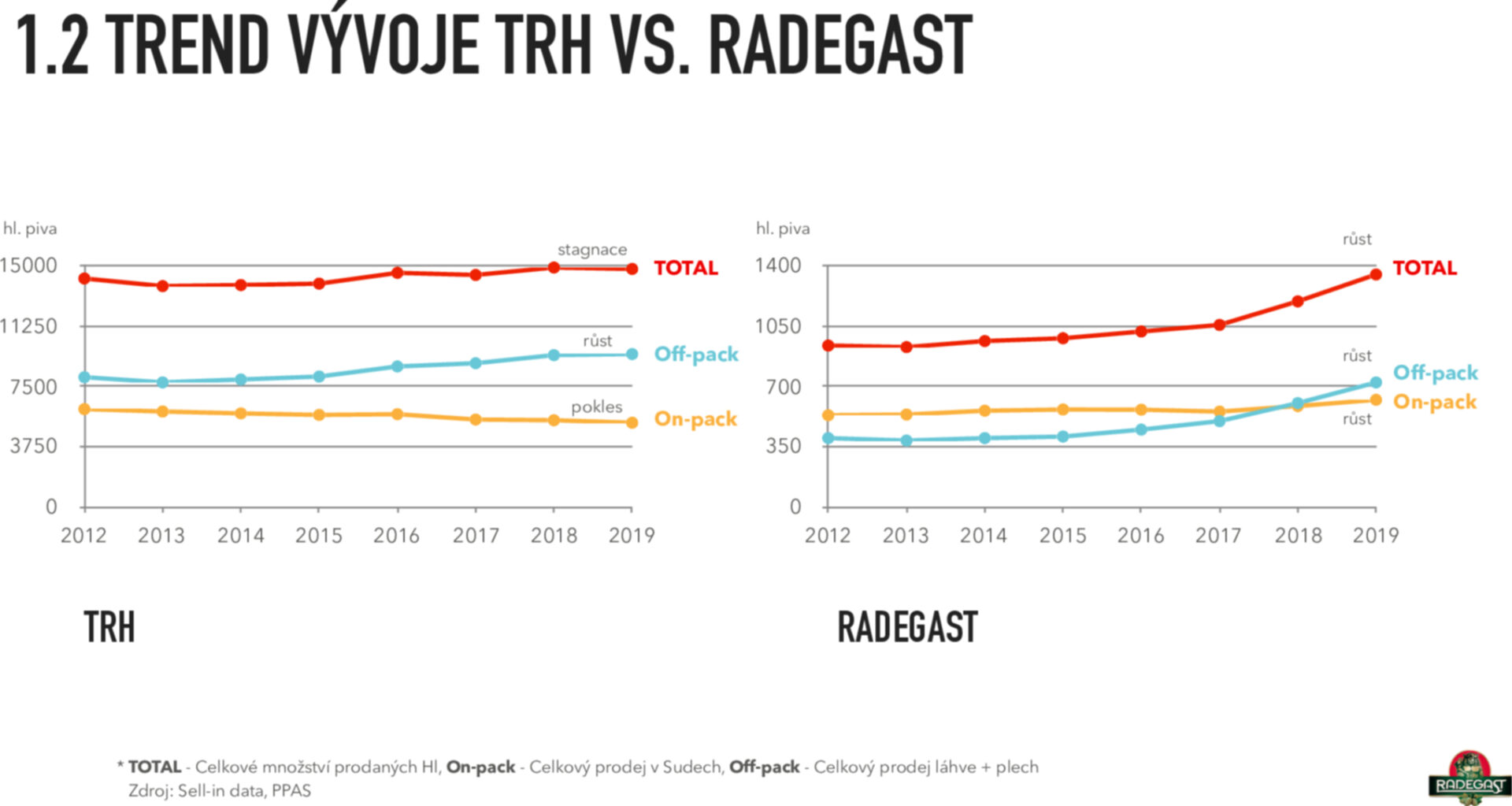

Pro značku je důležitý trvalý růst prodejů i v obdobích, kdy celý pivní trh stagnoval nebo v některých ukazatelích dokonce klesal. Zatímco trh (CMBA) v letech 2012-2019 kolísavě stagnoval kolem hodnoty 14 mil. hl/rok, Radegast z 936 tis. hl stoupl na více než 1,34 mil. hl/rok (graf. 1.2)

Zvlášť vypovídající jsou statistiky v On-trade (On-pack/sudy). Celkově trh v prodeji v hospodách (On-pack) klesá (z 6,10 na 5,25 mil. hl/rok), avšak i tady Radegast v číslech konzistentně roste: z 534 tis. hl/rok na 623 tis. hl/rok (Graf 1.2). Zde je zřetelný PROJEV VLIVU KOMUNIKACE NA PROFIT, neboť prodej v on-trade je jen minimálně ovlivněn pravidelnými cenovými akcemi (jako v hypermarketech). On-trade rostl právě i díky expanzi do nových regionů (graf 1.3).

(b)

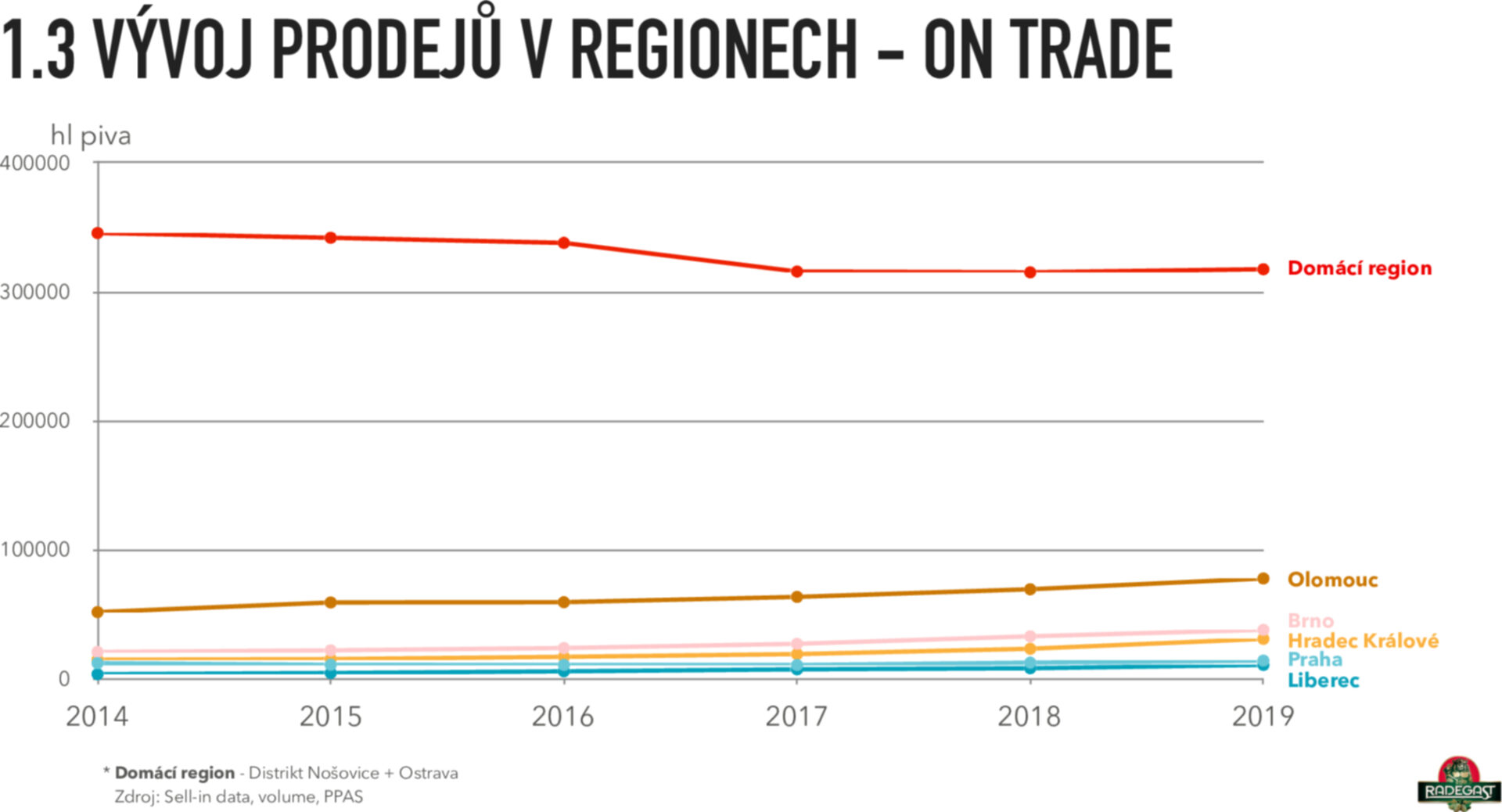

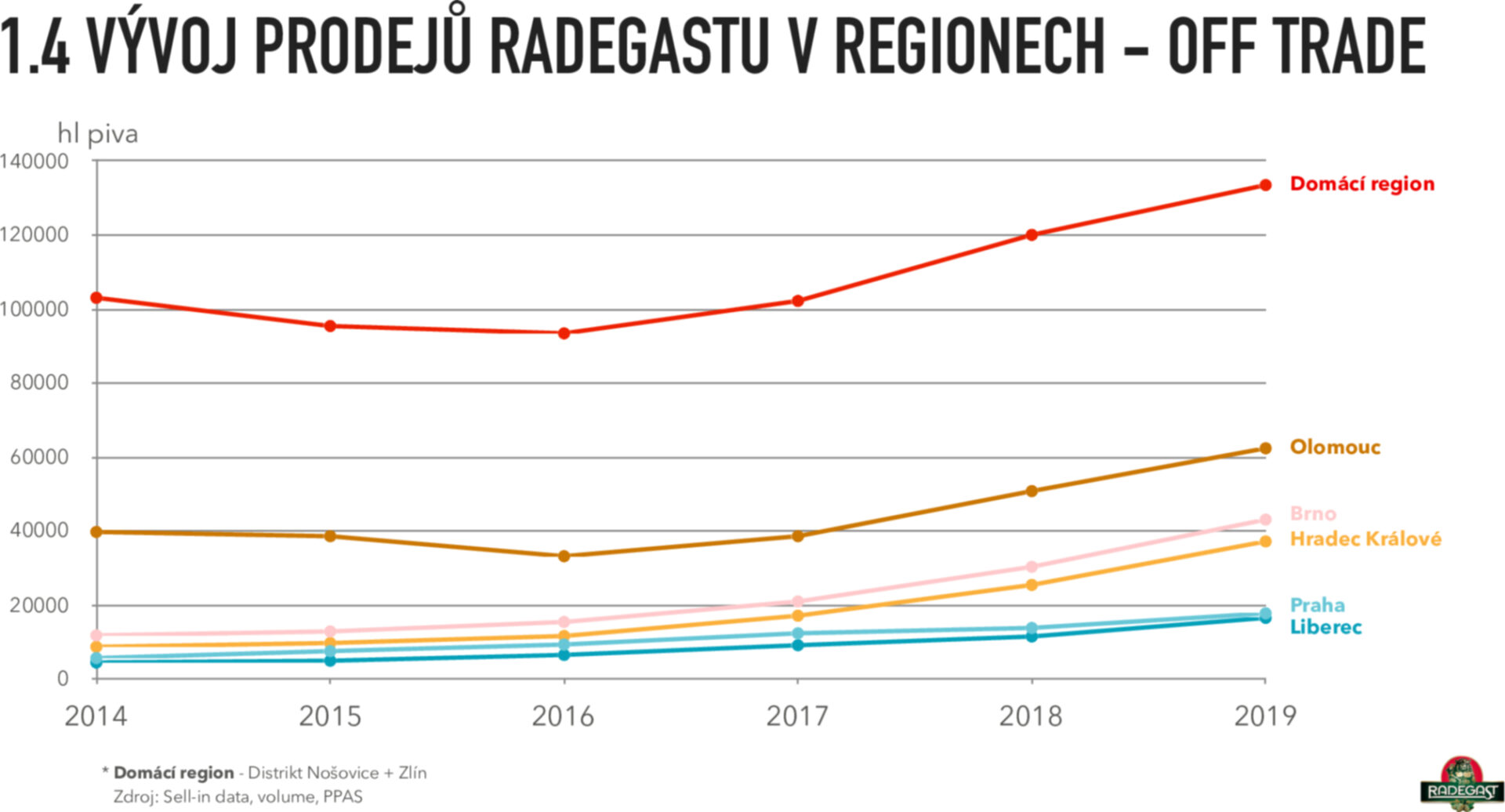

Data dobře ukazují naplňování klíčové výzvy, a to je šíření obliby Radegastu a jeho narůstající konzumaci v dalších regionech ČR. V absolutních číslech logicky stále dominuje „domovský region“ (tzn. Severomoravský a částečně i Zlínský kraj), dynamika nárůstu je ovšem podstatně větší v ostatních krajích, vč. hlavního města Prahy. A to ve všech indikátorech, jak „měkkých“, tak „tvrdých“ (obchodních). V absolutních číslech logicky stále dominuje domovský region (údaje z Nošovic a Ostravy), nicméně procentuální nárůst je podstatně vyšší v nových krajích. Rozdíl v procentuálním nárůstu je markantní hlavně v On-trade: V Nošovicích byl prodej více méně stabilní: mírný pokles o zhruba o 5 % (mezi lety 2012 a 2019), zatímco např. v Brně stoupl téměř dvojnásobně (z 21 tis. hl na 38 tis. hl), v Hradci králové více než dvojnásobně (z 15 tis. hl na 31 tis. hl.) a v Liberci téměř trojnásobně (z 4 tis. hl na 11 tis. hl). Vše viz. graf 1.4.

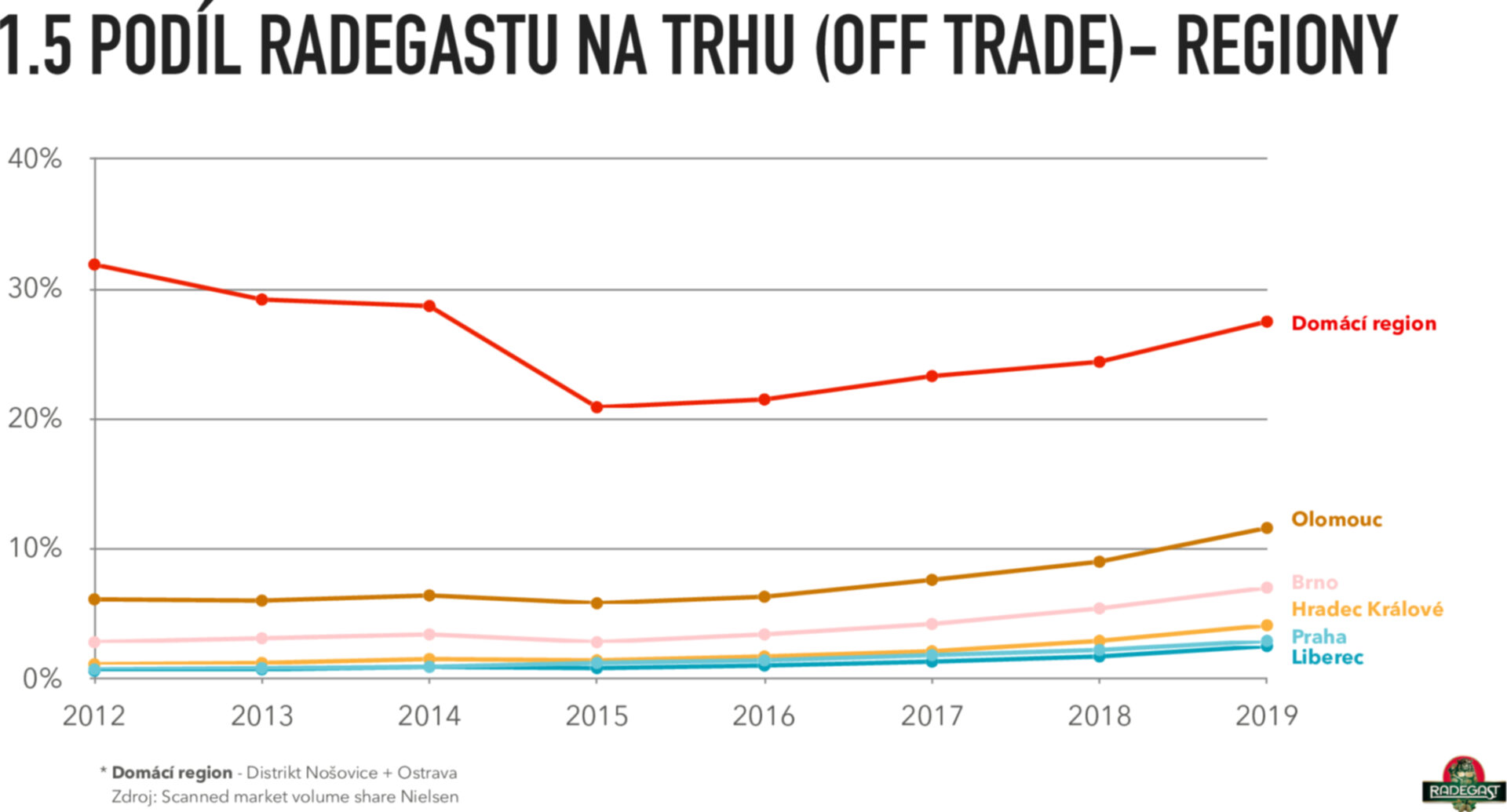

Zvýšenou oblibu a konzumaci v nových krajích zobrazuje graf 1.5 (Podíl Radegastu na trhu v regionech). V Severomoravském kraji si Radegast svůj velmi vysoký procentuální podíl více méně udržel (Ostrava zvýšení mezi roky 2012 a 2020 z 21,7 % na 29,6 %, v Nošovicích pokles z 31,9 % na 27,5 %). V dalších (nových) regionech se zvýšil podíl na prodaném pivu v On-trade (hospodách) zdvojnásobil až čtyřnásobil (Olomouc: z 6,1 na 12,3 %, v Brně z 2,8 na 7,4 %, v Hradci Králové z 1,1 na 4,8 %).

2. VNÍMÁNÍ ZNAČKY (Brand Image)

Hořkost se stala trvalým atributem značky, hořkost byla všude - díky naší komunikaci si tento kruciální pivní chuťový faktor Radegast de facto přivlastnil.

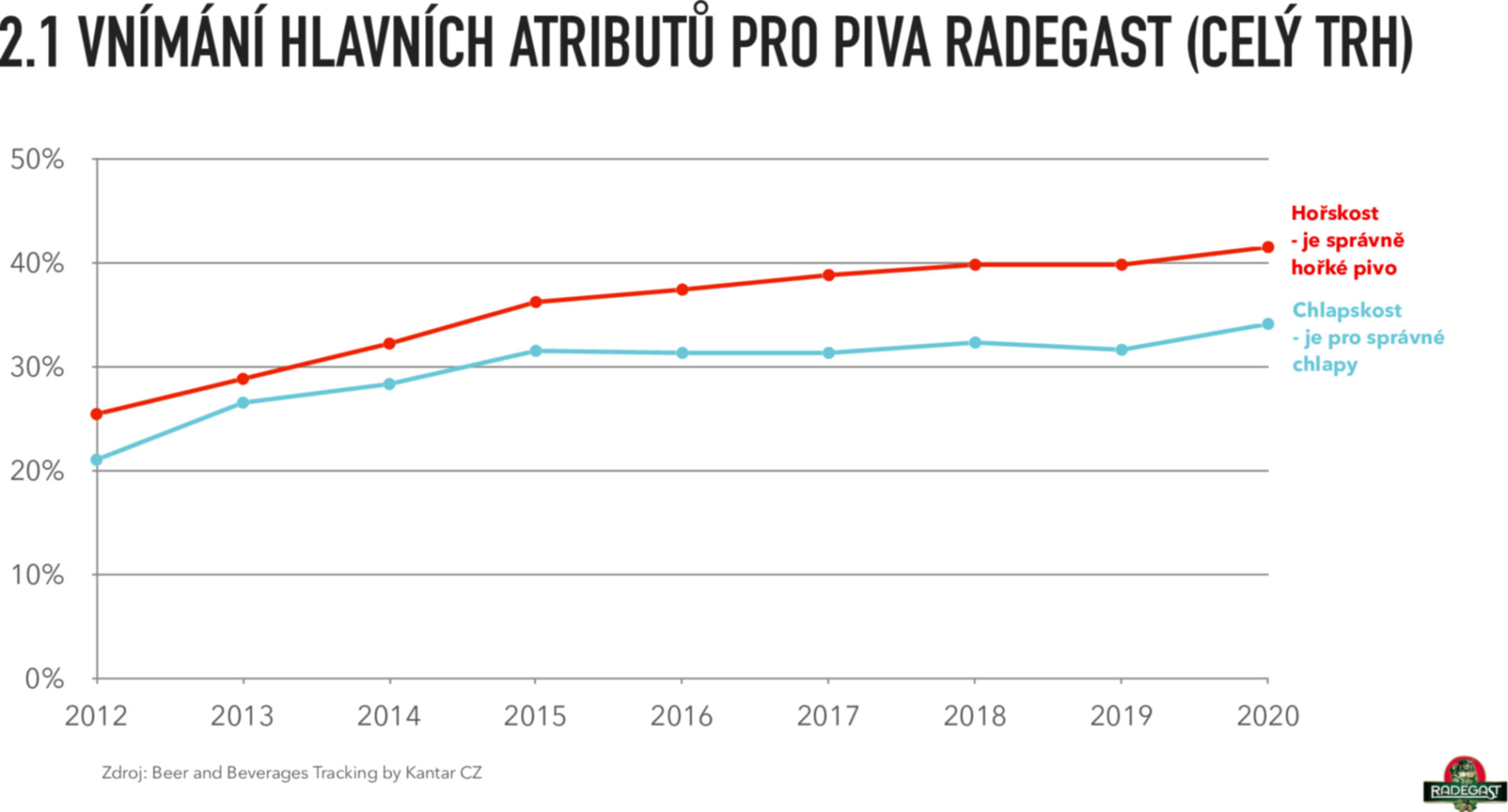

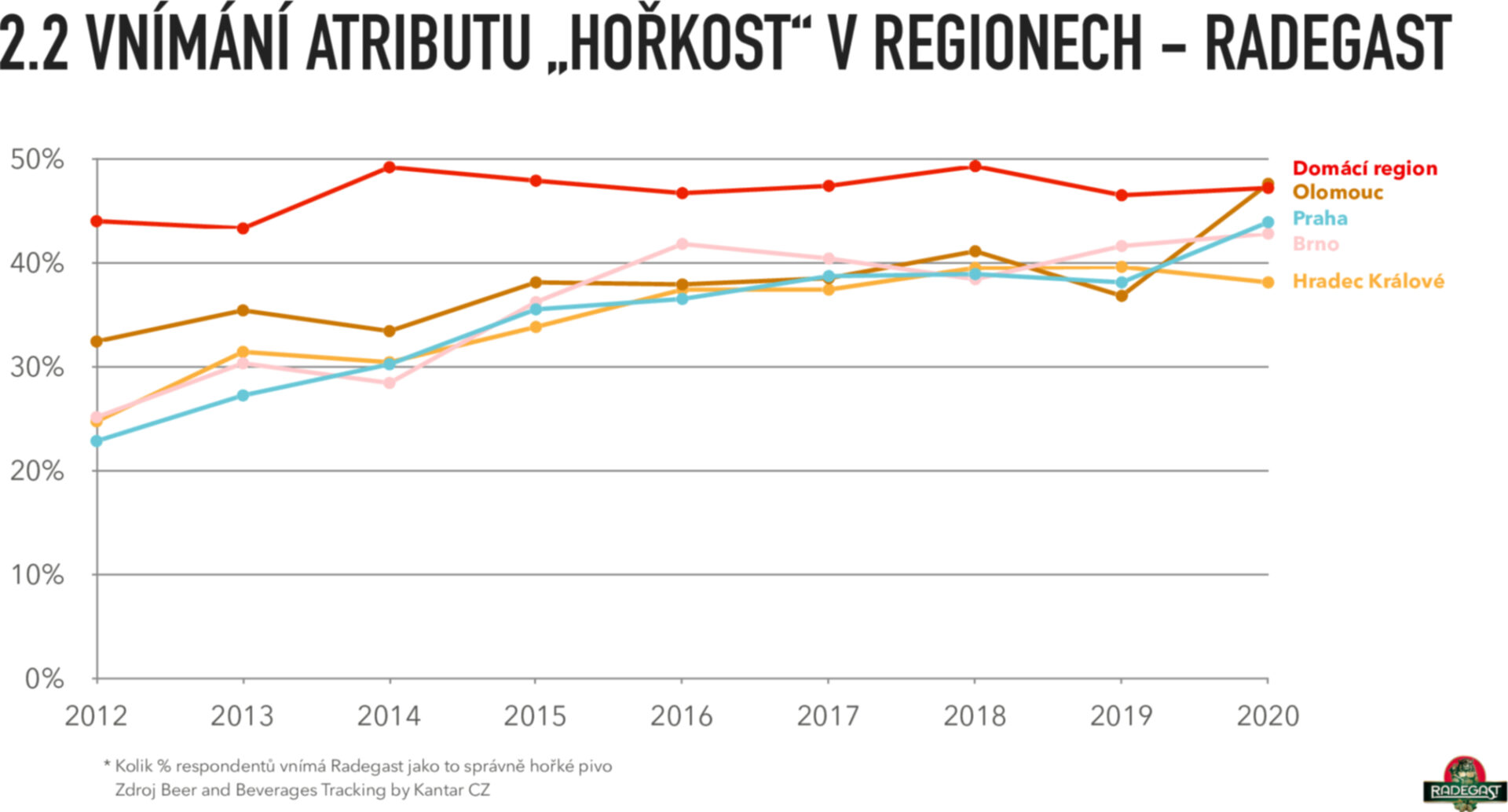

Vnímání atributu hořkosti („to správně hořké pivo“) se během 9 let (2012-2020) zvýšilo o více než 15 % (graf 2.1). Ve všech ostatních (nových) regionech pak přesáhlo 50 %. V Brně se například zvýšilo z 25 na 43 % a v Olomouci z 32 na 48 %. Nejvyšší poměrný růst pak byl zaznamenán v Praze: z 23 na 44 % (vše viz graf 2.2.).

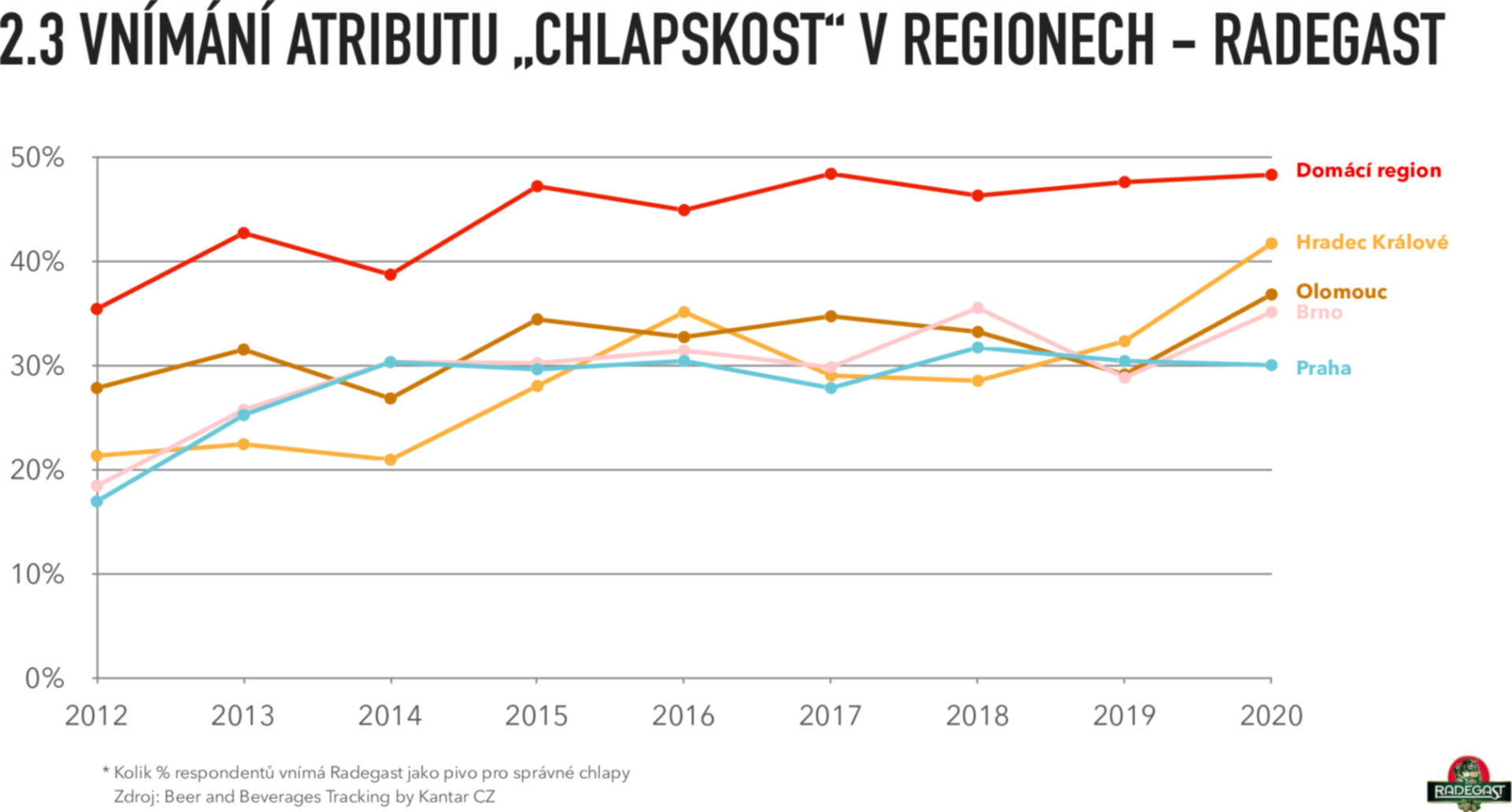

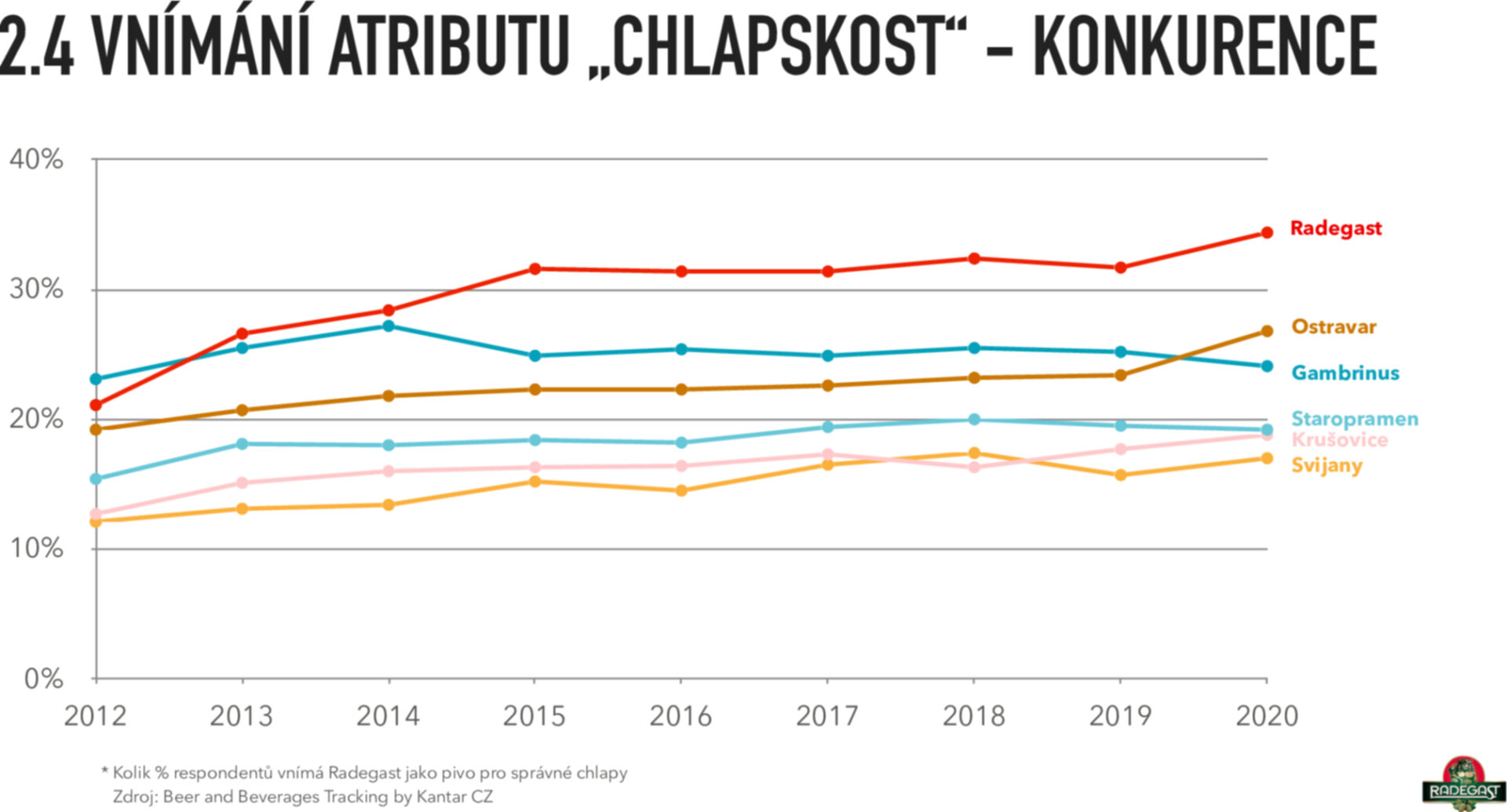

Atribut chlapskosti („pivo pro právé chlapy“) taktéž stoupal ve vnímání respondentů, i když ne tak strmě jako hořkost (viz graf 2.3). Nejvýrazněji poskočil v hradeckém kraji (z 21 na téměř 42 %) a v Praze (ze 17 na 30 %).

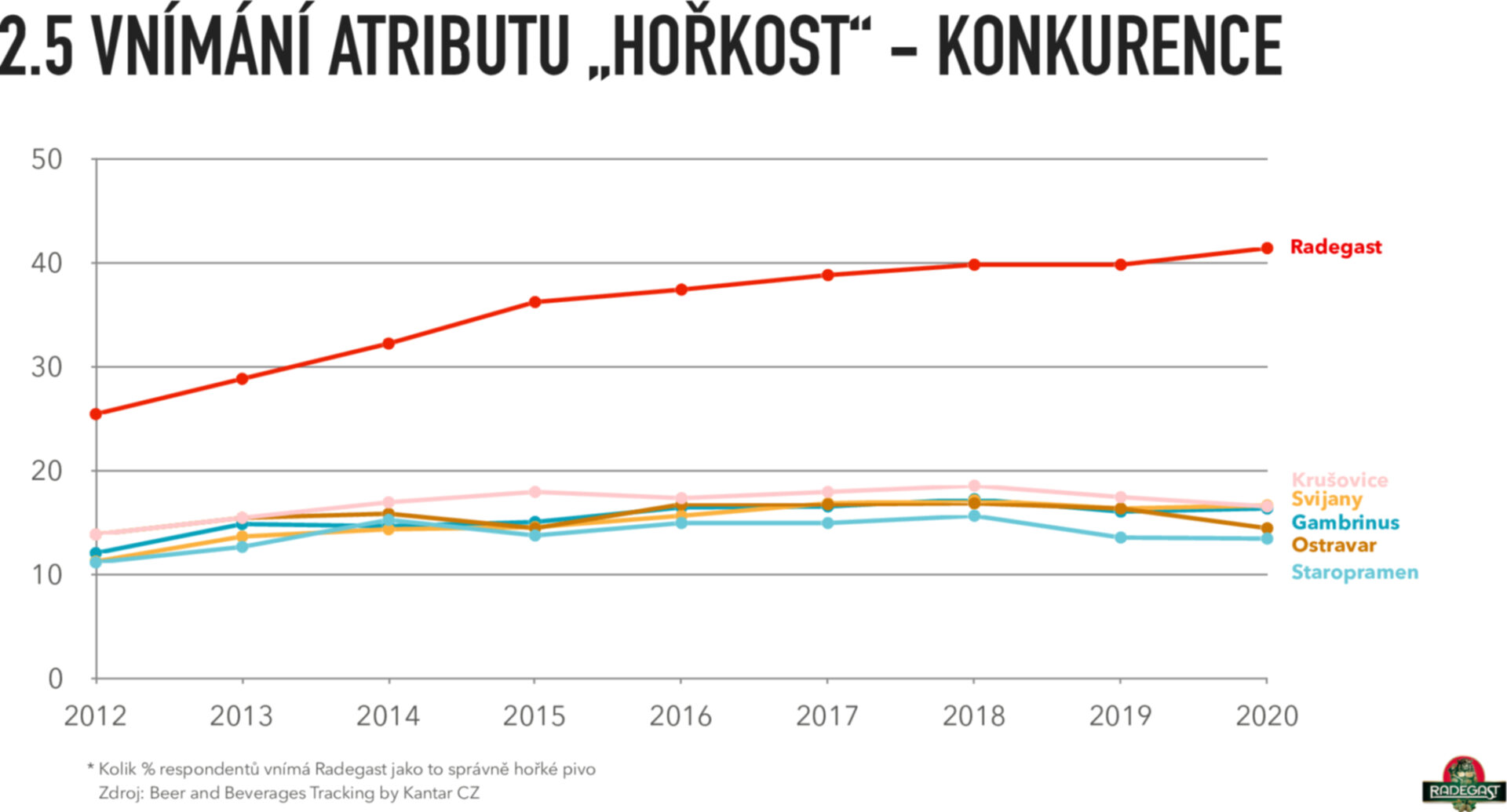

Mezi hlavními konkurenčními značkami piva vede Radegast v obou zmíněných atributech. V „chlapskosti“ není dominance tak významná (graf 2.4), nicméně u intrinsikové ikony „hořkosti“ je dominance naprosto evidentní a během naší dlouhodobé komunikace se ještě podstatně navýšila. Zatímco Radegast mezi lety 2012 a 2020 posunul vnímaný punc hořkosti z 25 % nad 40 %, konkurence kolísá bez výrazné změny mezi 10 a 20 % (graf 2.5).

3. VZTAH KE ZNAČCE (Brand-equity)

Pomalu, ale vytrvale stoupá obliba Radegast piva, chuť zkoušet, občasná i pravidelná konzumace.

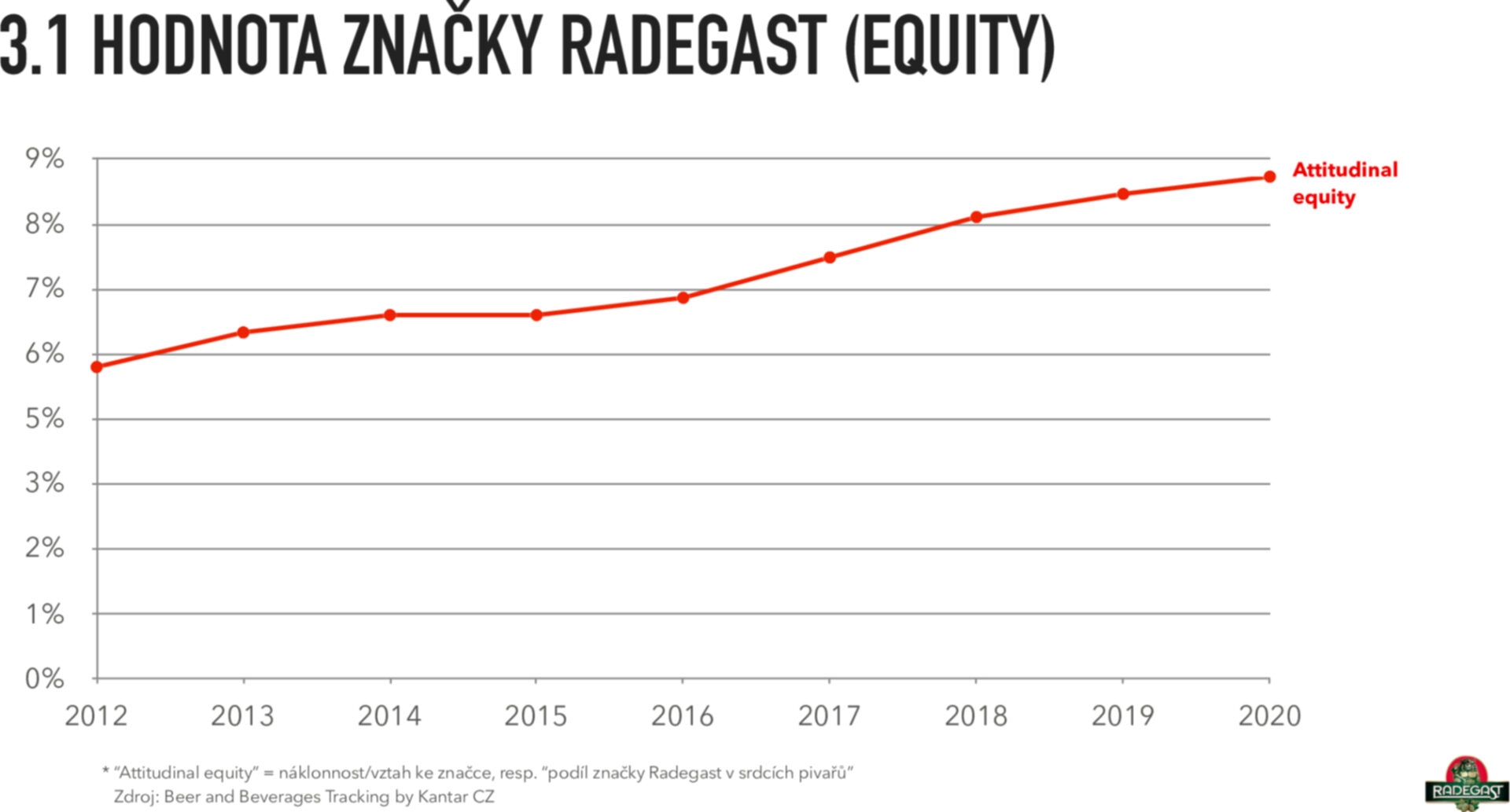

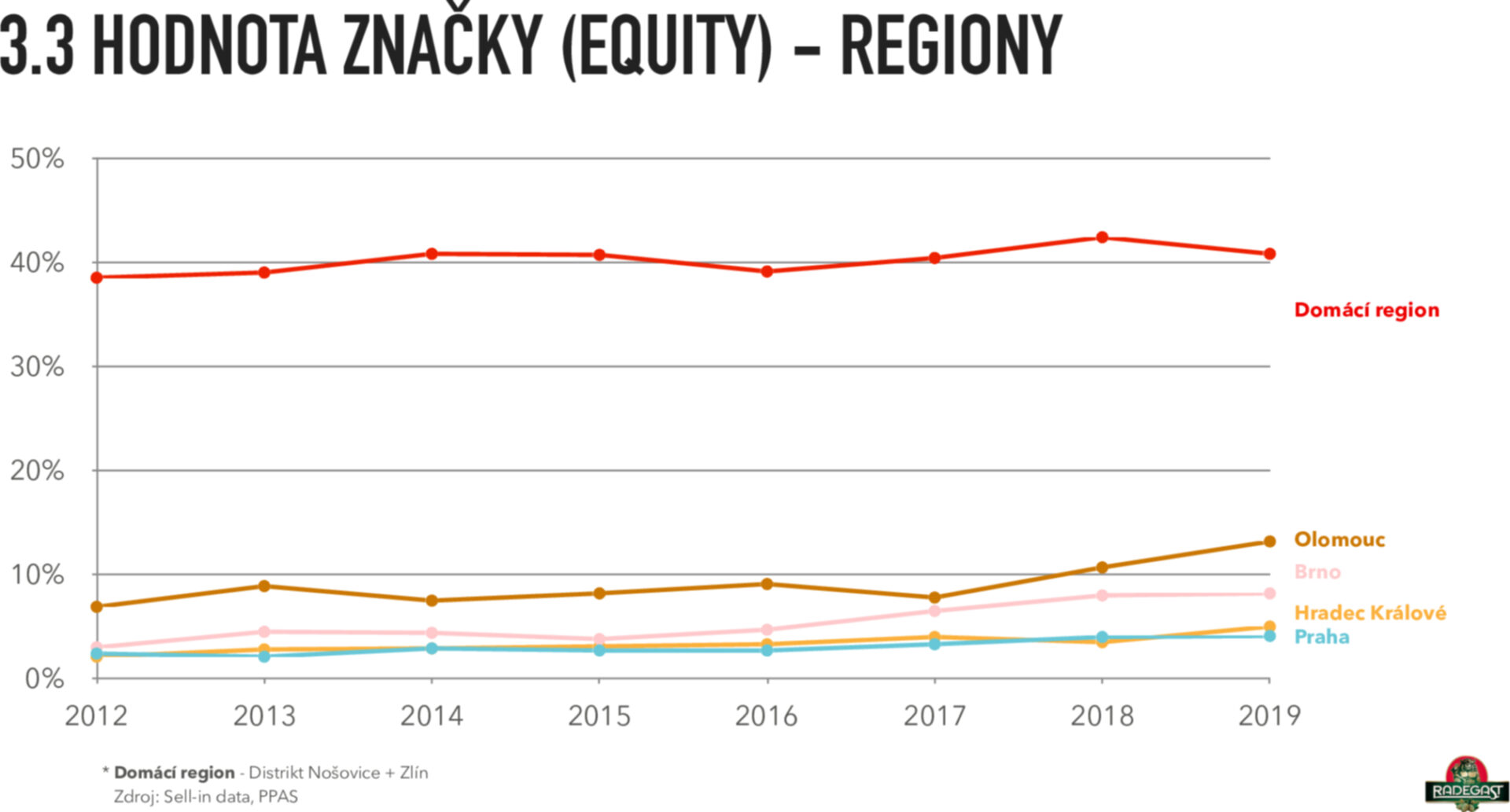

Celkový vztah ke značce neboli hodnota (Equity) neustále roste (od 6% do 9%, viz graf 3.1), což je velmi slušný výsledek, uvážíme-li, že např. Pilsner Urquell se pohybuje na hodnoté cca.15%.

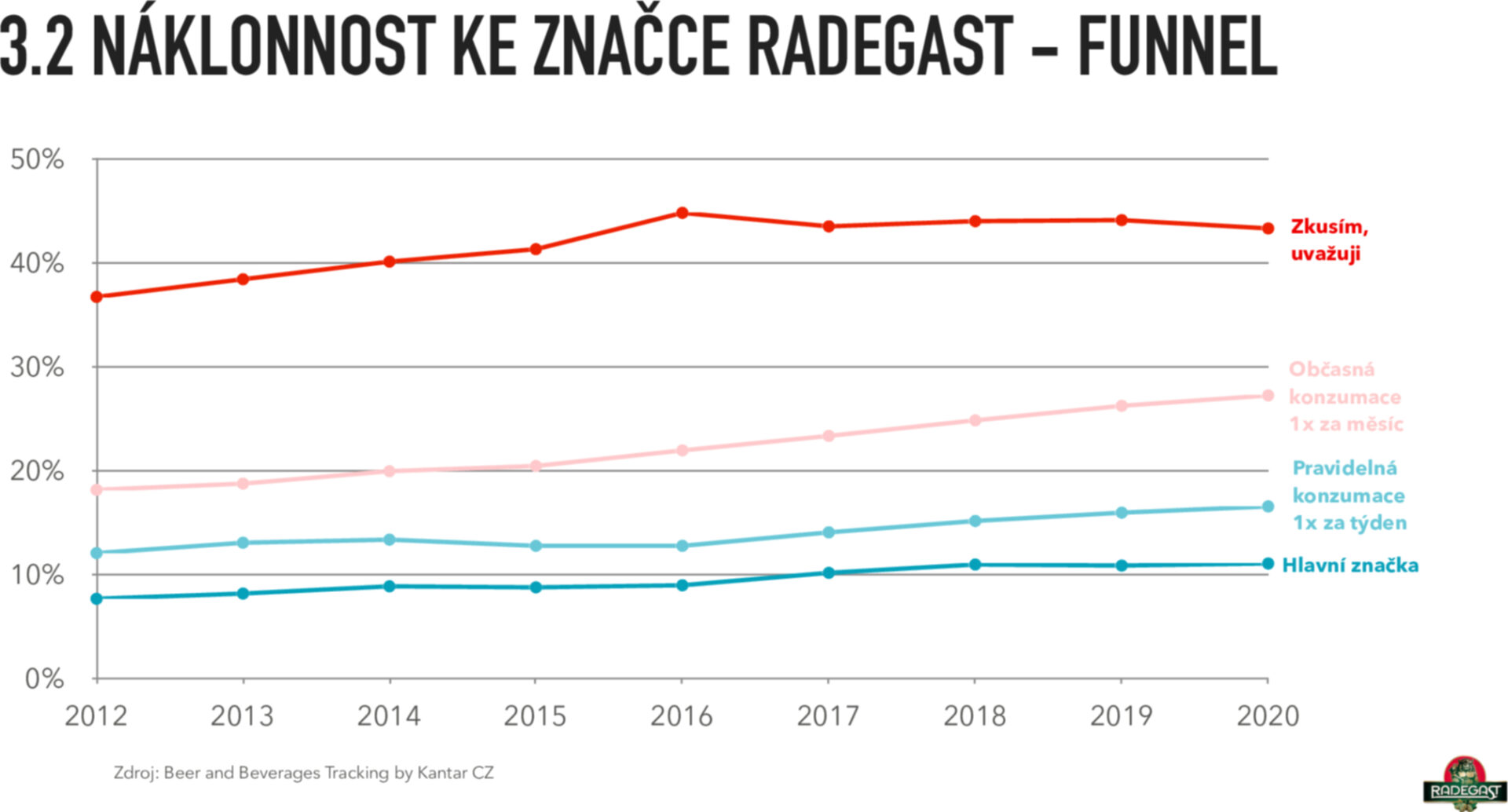

Ve funnelu je nejzajímavější růst hodnot deklarovaného zájmu vzorku populace o zvýšenou konzumaci (graf 3.2):

Občasná konzumace: o 9,1 % (v posledních 9 letech)

Pravidelná: o 4,5 % (v posledních 9 letech).

Velmi perspektivní je i více než 10% posun v označení Radegastu jako hlavní (preferované) značky piva.

Podle očekávání je setrvale nejvyšší hodnota (ekvity) značky v domovském kraji, především v okolí Nošovic, kde se pohybuje na neuvěřitelných 40 %. V nových krajích ovšem výrazně roste a kopíruje tak evidentně vzestupné křivky zvýšených prodejů i vnímání hlavní atributů. V Olomouci (13,1 %!) a Brně se dostala nad 10%, v českých zemích od minimálních hodnot stoupla k 5 % (graf 3.3)

4. PRODUKT A KOMUNIKACE

Evoluce portfolia Radegastu je doprovodným trendem (záměrem) dlouhodobé strategie značky. Jde o doprovodné trendy (záměry) strategie dlouhodobého vývoje značky. Bez exaktních metrik, avšak s velmi pravděpodobným vlivem na vnímání a preferenci značky.

Výjimečný trend Radegastu v korelaci vývoje budování atributů hořkosti a chlapskosti v komunikaci, vývoje názvů produktů a zvyšujícího se IBU (indikátory hořkosti).

Celé portfolio se i díky komunikaci změnilo v názvosloví i chuťovém profilu směrem k hořkosti.

Ryze hořká 12 – Rázná 10 – Temně hořká – Extra hořká 15 – Ratar.